Nierejestrowana działalność zarobkowa - o co w tym chodzi?

Od pewnego czasu coraz większa liczba osób zastanawia się nad prowadzeniem działalności gospodarczej, ale nie chce lub nie potrzebuje rejestrować swojej firmy. Właśnie dla takich osób idealnym rozwiązaniem jest tzw. działalność nierejestrowa. Co to takiego i jak działa?

Działalność nierejestrowa to forma prowadzenia biznesu przez osoby prywatne, które nie mają obowiązku rejestrowania swojej działalności w Krajowym Rejestrze Sądowym lub w Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG). Taką działalność można prowadzić, jeśli nie przekracza się określonej wysokości przychodów oraz nie zatrudnia się pracowników.

Osoba prowadząca działalność nierejestrowaną nie jest podmiotem rejestrowanym ani podmiotem prawnym. Nie ma ona też oddzielnej osobowości prawnej, co oznacza, że osoba ta ponosi pełną odpowiedzialność za swoje działania i długi.

Działalność nierejestrowa może być wykonywana przez osoby fizyczne, w tym przez studentów, emerytów czy osoby bezrobotne. Często są to działalności związane z usługami na rzecz mieszkańców lokalnej społeczności, np. sprzątanie, opieka nad dziećmi czy drobne naprawy.

Konstytucja biznesu - co to jest?

Konstytucja biznesu to ogół zasad i przepisów, które regulują funkcjonowanie przedsiębiorstw oraz ich relacje z otoczeniem. Jednym z ważniejszych elementów konstytucji biznesu jest wprowadzenie działalności nierejestrowej.

Od 30.04.2018 obowiązuje w Polsce Prawo przedsiębiorców, które ustawą z dnia 06 marca 2018r (Dz. U. 2018 poz. 646) wprowadziło przepisy skierowane dla przedsiębiorców.

Ustawa ta rozpoczyna się następującą preambułą (wstępem) - naprawdę bardzo mi się podoba;-)

Kierując się konstytucyjną zasadą wolności działalności gospodarczej, a także

innymi zasadami konstytucyjnymi mającymi znaczenie dla przedsiębiorców

i wykonywanej przez nich działalności gospodarczej, w tym zasadami

praworządności, pewności prawa, niedyskryminacji oraz zrównoważonego rozwoju,

uznając, że ochrona i wspieranie wolności działalności gospodarczej

przyczyniają się do rozwoju gospodarki oraz do wzrostu dobrobytu społecznego,

dążąc do zagwarantowania praw przedsiębiorców oraz uwzględniając potrzebę

zapewnienia ciągłego rozwoju działalności gospodarczej w warunkach wolnej

konkurencji,

uchwala się, co następuje: (dalej standardowo jak w większości ustaw - paragrafy i paragrafy)

Preambuła ta wniosła do tej ustawy tzw. "ducha", gdyż sam jej charakter nie jest wiążący. W tej ustawie znajduje się również zasada "co nie jest prawem zabronione, jest dozwolone" a także zasada domniemania uczciwości przedsiębiorcy.

Działalność nierejestrowana

Działalność nierejestrowa to taka, która nie wymaga rejestracji w urzędzie skarbowym ani w Krajowym Rejestrze Sądowym ani CEiDG. Jest to rozwiązanie dla osób chcących prowadzić działalność gospodarczą na małą skalę, bez konieczności spełniania formalnych wymogów.

Wprowadzenie działalności nierejestrowanej umożliwiło uniknięcie zbędnej biurokracji i kosztów związanych z utrzymaniem działalności. Ma to szczególne znaczenie dla osób rozpoczynających swoją działalność oraz dla przedsiębiorców prowadzących działalność nieregularnie.

Jednak warto podkreślić, że prowadzenie działalności nierejestrowanej wiąże się z pewnymi ograniczeniami i obowiązkami - przeczytasz o nich w dalszej części artykułu.

Podsumowując, wprowadzenie działalności nierejestrowanej jako elementu konstytucji biznesu było pozytywną zmianą, która ułatwiła prowadzenie działalności gospodarczej osobom na małą skalę.

Należy jednak pamiętać, o konieczności zachowania odpowiedzialności podatkowej oraz przestrzegania prawa.

Działalność nierejestrowana - jak założyć?

Działalność nierejestrowana to jeden z rodzajów prowadzenia działalności gospodarczej, który nie wymaga rejestracji. Możesz ją rozpocząć w każdej chwili, pamiętając o kilku ważnych ograniczeniach.

W przypadku zakładania działalności nierejestrowanej należy:

- Zadecydować o rodzaju działalności - przed rozpoczęciem działalności należy wybrać, jaki rodzaj usług lub produktów chce się oferować oraz określić ich zakres i przeznaczenie

- Sprawdzić, czy sprzedawane towary lub usługi korzystają ze zwolnienia VAT

- Sprawdzić, czy musisz posiadać kasę fiskalną od pierwszej transakcji, czy możesz korzystać ze zwolnienia ewidencjonowania sprzedaży na kasie fiskalnej

- Otworzyć rachunek bankowy - należy otworzyć osobisty rachunek bankowy, na który będą wpływać przychody z prowadzonej działalności

- Przestrzegać praw konsumenta (w tym związanych z reklamacją i zwrotem towarów)

- Pozyskać klientów - kluczem do sukcesu jest pozyskanie klientów. Warto rozważyć reklamę w Internecie, wizytówki, ulotki czy rozmowy z potencjalnymi klientami

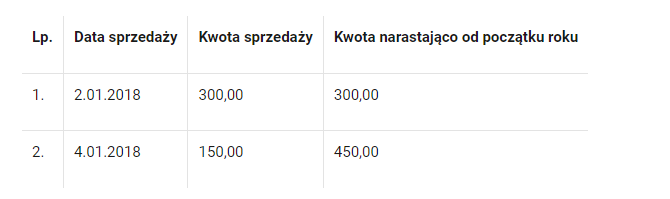

- Prowadzić uproszczoną ewidencję sprzedaży - należy prowadzić ewidencję przychodów i kontrolować swoje przychody. W ewidencji zapisuje się sprzedaż w danym dniu, nie później niż przed dokonaniem sprzedaży w dniu następnym. Przepisy nie regulują, jakie elementy powinna zawierać uproszczona ewidencja ale zazwyczaj zawiera:

liczbę porządkową, datę sprzedaży, wartość sprzedaży, wartość sprzedaży narastająco od początku roku

Uwaga! Jeśli ewidencja nie będzie prowadzona lub prowadzona w sposób nierzetelny, organ podatkowy sam określi wartość sprzedaży i ustali od niej kwotę podatku. Jeśli nie będzie można określić przedmiotu opodatkowania, to zostanie ustalony na poziomie 22%.

Ważne! Nie kalkuluje się takie postępowanie!

Nie możesz przekroczyć limitów sprzedaży, które wynoszą 75% minimalnego wynagrodzenia w danym roku

od 01.01.2024 - 3 181,50 zł miesięcznie

W lipcu 2024 w związku ze wzrostem minimalnego wynagrodzenia za pracę, wzrośnie również limit sprzedaży do kwoty:

od 01.07.2024 - 3 225,00 zł miesięcznie

Edit:

Od stycznia 2025 w związku ze wzrostem minimalnego wynagrodzenia za pracę, wzrósł również limit sprzedaży do kwoty:

od 01.01.2025 - 3 449,50 zł miesięcznie

W przypadku prowadzenia działalności nierejestrowanej należy zapoznać się z przepisami dotyczącymi prowadzenia działalności gospodarczej oraz zasadami opodatkowania.

Zbyt dużo przepisów? Zmęczyło Cię poszukiwanie odpowiedzi na pojawiające się pytania?

Zamów ze mną konsultację, opisz swoje problemy, a ja znajdę dogodny termin i odpowiem na nurtujące Cię pytania i pomogę rozwiać wszelkie wątpliwości!

Kliknij i zarezerwuj swoją indywidualną konsultację księgową z Anią - rozwiąż swoje problemy biznesowe.

Podatki od działalności nierejestrowanej

Nieprzestrzeganie zasad podatkowych może prowadzić do poważnych konsekwencji, w tym kar finansowych i innych sankcji ze strony urzędu skarbowego, dlatego zapoznaj się z zasadami rozliczania podatków na działalności nierejestrowej. #PIT, #VAT, #us, #KASA FISKALNA

Czy muszę płacić podatek?

Zgodnie z obowiązującymi przepisami, osoby prowadzące działalność nierejestrowaną muszą odprowadzać podatek dochodowy.

Podatek podlega przepisom ustawy o podatku dochodowym od osób fizycznych (PDOF) i oblicza się go na zasadach ogólnych.

W przypadku prowadzenia działalności nierejestrowanej, podatek należy rozliczyć w formularzu PIT-36.

Jeśli prowadziłeś w roku poprzednim działalność nierejestrowaną i nie rozliczyłeś dochodu, zachęcam Cię do złożenia odpowiedniej deklaracji podatkowej i uregulowania swoich zobowiązań podatkowych.

W przypadku wątpliwości co do sposobu rozliczenia podatku, warto skonsultować się z doradcą podatkowym.

Doradca podatkowy będzie w stanie pomóc w uniknięciu błędów podatkowych.

Ja wraz z moim zespołem współpracujemy z niezastąpioną Doradczynią Podatkową Sylwią Jaroszek, która wspiera nas w bieżącej działalności a także pomaga naszym klientom w optymalizacji podatkowej.

Aby skorzystać z porady doradcy podatkowego, kliknij w ten link Zamawiam konsultację z doradcą podatkowym, opisz problem, który chcesz rozwiązać a my umówimy Cię na najbliższy termin z odpowiednim specjalistą prawa.

Zamawiam poradę podatkową z doradcą

Działalność nierejestrowana - jak rozliczać z Urzędem Skarbowym?

Jak już wyżej wspomniałam, przychody z działalności nierejestrowanej rozliczysz w rocznym PIT-36.

Dochody osiągniętymi z działalności nierejestrowanej rozliczysz na PIT-36 (a nie na PIT-37). Jest na nim dodatkowa rubryka "działalność nierejestrowana", w której wykażesz przychody, koszty i dochód, na podstawie którego obliczysz należny z tego tytułu podatek.

Składki ZUS na działalności nierejestrowanej - czy trzeba płacić?

Przy działalności nierejestrowanej nie ma obowiązku zgłaszania i odprowadzania żadnej składki do ZUS-u (ani zdrowotnej, ani społecznych).

Działalność nierejestrowana a VAT

Osoby prowadzące działalność gospodarczą o niewielkich rozmiarach, w tym także nierejestrowaną, często wykorzystują zwolnienie z VAT.

Obejmuje ono przypadki, gdy wysokość sprzedaży podatnika w roku poprzedzającym rok podatkowy nie przekracza 200 tysięcy złotych.

Zdarzają się jednak sytuacje, w których osoba prowadząca taką działalność będzie musiała rozliczać podatek VAT. Dotyczy to działalności związanych ze sprzedażą pewnych towarów i usług np.:

- metali szlachetnych i wyrobów jubilerskich,

- towarów objętych akcyzą,

- usług prawniczych.

Warto zauważyć, że takie zwolnienie stosuje się również do tych podatników, którzy rozpoczynają swoją działalność gospodarczą w trakcie roku podatkowego, o ile przewidywana wartość ich sprzedaży nie przekroczy 200 tysięcy złotych w proporcji do czasu prowadzenia działalności gospodarczej w danym roku.

Uwaga! Jeśli przekroczysz przychody z działalności nierejestrowanej, będziesz musiał zarejestrować działalność gospodarczą, ale do momentu przekroczenia 200 tysięcy obrotu (lub proporcjonalnie) jeśli rozpocząłeś działalność w bieżącym roku będziesz mógł nadal korzystać ze zwolnienia z VAT.

Działalność nierejestrowana a kasa fiskalna

Podatnicy, dla których obrót nie przekroczył 20 tys. zł w poprzednim roku podatkowym, nie muszą ewidencjonować sprzedaży na kasie fiskalnej. Jednakże, jeśli sprzedajesz towary lub usługi objęte obowiązkiem ewidencjonowania, to wtedy kasa fiskalna będzie niezbędna w prowadzeniu Twojego biznesu, bez względu na wielkość obrotów. Są to m.in.:

- gaz płynny,

- części do silników spalinowych,

- usługi przewozu osób i ich bagażu podręcznego taksówkami,

- naprawy pojazdów silnikowych i motorowerów,

- doradztwo podatkowe,

- a także usługi gastronomiczne, fryzjerskie, kosmetyczne i kosmetologiczne.

Zawsze warto dokładnie poznać przepisy prawa podatkowego, aby uniknąć problemów finansowych i kontroli podczas prowadzenia swojej firmy.

Działalność nierejestrowana a faktura

Działalność nierejestrowana i brak wystawiania faktur to częste zjawiska. Na życzenie konsumenta należy wydać fakturę. Osoby zajmujące się taką działalnością muszą wykazywać swoją sprzedaż poprzez ujmowanie jej w ewidencji sprzedaży i wystawiać faktury (bez VAT), jeśli współpracują z przedsiębiorcą. W przypadku, gdy są podatnikami podatku VAT, muszą wystawić fakturę VAT dla swojego partnera biznesowego. Dlatego warto zawsze pamiętać o udokumentowaniu swojej sprzedaży, nawet jeśli prowadzi się działalność nierejestrowaną.

Działalność nierejestrowana - idealny sposób na dodatkowe zarobki

Jeśli Twoja pensja na etacie lub wysokość emerytury nie zadowala Cię, warto rozważyć prowadzenie działalności nierejestrowanej. To doskonały sposób na dorobienie sobie, który można połączyć z pracą na etacie. Bez względu na to, czy lubisz szydełkować, rzeźbić w drewnie, robić unikalne ozdoby czy uprawiać sport - każde hobby może stanowić źródło dochodu.

Warto podkreślić, że działalność nierejestrowana to legalna forma zarabiania. Może być prowadzona przez osoby pracujące na etacie lub osoby na emeryturze, które chcą spieniężyć swoje umiejętności.

Choć często określa się ją mianem działalności "na próbę", to bez wątpienia jest to dobry sposób na testowanie własnych możliwości przed podjęciem decyzji o rejestracji firmy.

Prowadzenie działalności nierejestrowanej daje wiele korzyści.

Po pierwsze, możesz decydować o czasie pracy oraz rodzaju wykonywanej pracy. Pozwala to na lepsze dostosowanie harmonogramu do swoich potrzeb i preferencji.

Po drugie, to doskonały sposób na rozwijanie swojej pasji i twórczych pomysłów.

Po trzecie, dzięki temu można zwiększyć swoje dochody bez rezygnacji z etatu lub emerytury.

Po czwarte - nie ponosisz dodatkowych i obowiązkowych opłat, takich jak ZUS

Warto pamiętać, że prowadzenie działalności nierejestrowanej wymaga przestrzegania określonych przepisów. Konieczne jest między innymi wykonywanie rzetelnej i zgodnej z prawem działalności, rozliczanie swoich dochodów, prowadzenie odpowiednich ewidencji, a także poprawne wypełnienie druku PIT i prawidłowe obliczenie i wpłacenie podatku należnego. Z pewnością warto skorzystać z pomocy specjalisty w tym zakresie.

Podsumowując:

Jeśli chcesz dorobić, zachowując etat lub emeryturę, warto rozważyć prowadzenie działalności nierejestrowanej. Warto również sprawdzić, czy twój pomysł na biznes, ma szanse na sukces.

To doskonały sposób na spieniężenie swojego hobby i zwiększenie swoich dochodów. Pamiętaj jednak o zapoznanie się z podstawowymi przepisami prawa i konieczności ich przestrzegania.

Potrzebujesz profesjonalnej pomocy księgowej?

Odwiedź moje biuro rachunkowe online – Twoja Księgowość 365, gdzie oferujemy kompleksowe usługi dla Twojego biznesu.

#DziałalnośćNierejestrowana, #BiznesBezRejestracji, #Przedsiębiorczość, #PrawoGospodarcze, #FormalnościBiznesowe, #ZarządzanieFirmą, #Przedsiębiorca, #ProwadzenieBiznesu, #MałaFirma, #BiznesWPolsce

Mam nadzieję, że ten artykuł był dla Ciebie pomocny. Jeśli masz dodatkowe pytania lub potrzebujesz indywidualnej konsultacji, skontaktuj się ze mną lub czytaj mój blog Księgowy Kompas po więcej przydatnych wskazówek.